2016年9月28日

Mysteel:加息对钢材市场的影响分析

2010年10月19日晚,中国人民银行决定,自10月20日起上调金融机构人民币存贷款基准 利率。金融机构一年期存贷款基准利率上调0.25个百分点,分别由之前的2.25%和5.31%提高到2.50%和5.56%;其他各档次存贷款基准利率 据此相应调整,为34个月以来首次加息。此事出乎市场的意料,周小川"年内不会加息"的讲话成了市场的反向指标。国外市场的当天反应以偏空为主:美国道琼 斯指数下跌1.48%,美元指数大涨1.6%,原油期货下跌4.3%,黄金期货下跌2.63%,伦铜等大宗商品跌幅亦在2%以上。那么,对国内金融市场和 钢铁市场影响又是如何呢?笔者试从本次加息的原因、历史加息周期开始时的市场反应入手,结合当前的宏观经济形势做一个探讨,仅供大家参考。

一、本次加息的原因分析

1.人民币升值压力增大。从9月1日起,截止10月19日,在不到两个月的时间里,升 值幅度高达2.39%。升值的一个重要因素是人民币升值预期的热钱流入加大了升值的幅度,加息和上调准备金率紧缩流动性,可以适当控制通胀和资产泡沫的形 成,减缓热钱的流入,减少人民币升值压力。同时,虽然,美国、日本等国的基准利率处于历史的地位,频临零利率,中国利率上调加大了货币之间的利差,从而可 能会加大国际套利资金的流动。但是,国内加息将降低国际市场对流动性持续增加的预期,从而减少持有其它非美货币,增加美元的持有,致使美元走强,减缓人民 币升值压力。19日的美元指数大涨1.4%给出了直接说明。

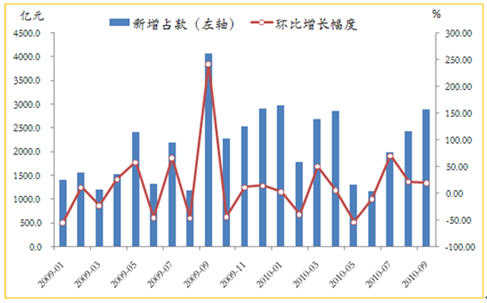

2.回收流动性。新增贷款和M2增速均高于预期,外汇占款创年内新高,环比大幅上升 19.2%。今年前三季度,人民币贷款共计新增6.3万亿元,其中,第三季度新增贷款1.6735万亿元,超出标准值1700亿元。9月末,M2同比增长 19%,M1同比增长20.9%,增速继续回落,但仍处历史高位。同时,观察9月新增贷款数据,实体经济对信贷有更多需求,显示出经济复苏强劲。新增外汇 占款扣除FDI(较稳定)和贸易顺差(减少)的差额来看,三季度热钱流入增多是外汇占款增加的重要原因。前期上调准备金率后,金融市场继续大涨,可见,并 没有较好地控制市场流动性,这也使得管理层不得已使出加息这一杀手锏。

图表1 三季度新增贷款超标

数据来源:中国人民银行,mysteel数据中心

图表2 三季度新增外汇占款稳步上升,热钱蜂拥进入国内

数据来源:国家外汇管理局,mysteel数据中心

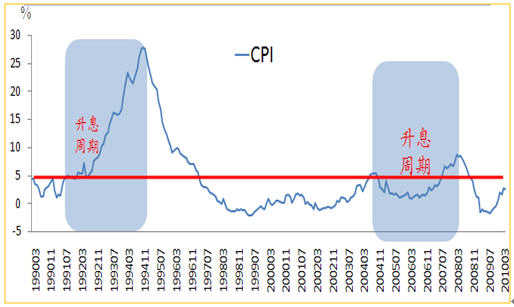

3.8、9月底经济数据继续向好,9月CPI或将再次上扬,通胀预期增加。此前中国经 济呈现下滑势头,8月数据明显好转,9月数据预计继续向好,这种情况下,政策风向由防范经济增速下滑转向控制通胀。之前我国的负利率已持续了十几个月,可 以说,加息是情理之中的。近期公布的中央对"十二五规划"的建议中,政府下调经济增速目标至7%-8%,工作重心转移到加大经济结构调整和节能减排,发展 新兴战略产业上来,降低国民经济对房地产等行业的依赖程度。历次加息的启动在CPI涨幅5%左右。

图表3 CPI与历次加息窗口

数据来源:国家统计局,mysteel数据中心

4.加大房地产调控力度。前期陆续出台的"国十条"、"新国五条"等新政,对房地产影响有限,政府的公信力将面临再次考验。由于篇幅原因,不再赘述。

二、历次加息周期及市场反应

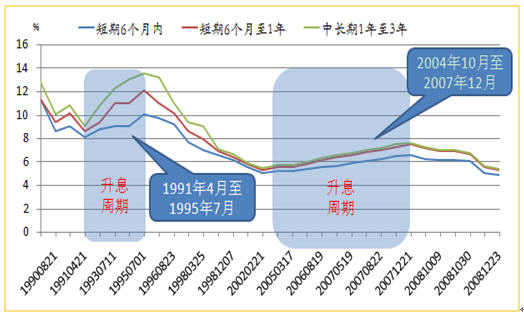

从上世纪90年至今有两个加息周期,一个是1991年4至1995年7月,另一个是2004年10至2007年12月。短中长期利率都进行了上调,幅度在18点、27点不等。

图表4 近20年短中长期利率走势

数据来源:中国人民银行,mysteel数据中心

我们看一下最近一个加息周期中的市场反应情况。2004年10月29日,在经历了近9 年的降息之后,央行首次采取加息手段,股市下跌1.58%,mysteel统计的20mm二级螺纹钢全国均价上涨6元,两者当天走势各异。从加息前后的走 势来看,股市继续维持箱体震荡,钢市则是上涨中的继续。06-07年加息影响如下表所示,概括的讲,对股市而言,加息更多的是上涨中继和触底上行;对钢市 而言,远期和现货呈现不同的表现,大部分时间维持原来的走势,值得注意的是,钢材远期有3次是触底反弹,价格开始上行。这也与钢价所处的位置高低有很大关 系。

图表5 2004年-2007年加息后的股市和钢市走势

数据来源:上交所网站,大宗电子交易,mysteel数据中心

注:各价格变化为加息后的第一个交易日,热卷远期为大宗电子盘热卷连3收盘价之差,前后走势周期为20天左右。2007年12月21日上调贷款利率,首次下调活期存款利率,螺纹现货为二级螺纹钢20mm全国均价。

三、加息对钢价的影响

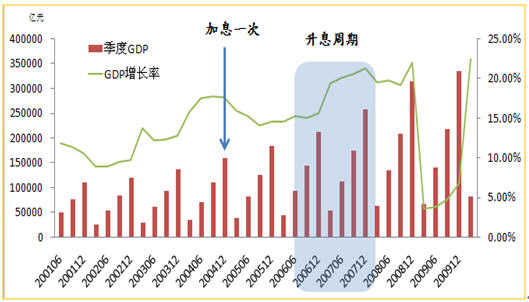

1.一般来讲,加息是在GDP稳定快速增长过程中进行的。历史表明,加息可能会产生短 期利空影响,但不改变金融市场和钢铁市场的中长期运行趋势,在加息周期中,钢价反而是震荡上行的。我们也发现,在加息周期内,GDP是稳步高速增长的,甚 至局部还会出现偏热。从某种意义上看,加息说明管理层对经济增长有信心,表明宏观经济向好,利好钢铁行业。

图表6 加息与GDP增速

数据来源:国家统计局,中国人民银行,mysteel数据中心

图表7 股市、钢市与加息的关系

数据来源:上交所网站,大宗电子交易,mysteel数据中心

在2004-2007升息周期内,宏观经济稳定高速增长,股市稍作休整后,持续走高, 从998点起步,最高冲到6124点,翻了6倍多。加息前期,钢铁行业受制于下游行业(房地产、汽车等)需求的疲弱,基本维持低位震荡的走 势,Myspic指数在100-150的小区间运行,大宗电子盘热卷也基本在区间震荡。滞后的钢市终于在06年底07年初的加息后期,开始持续2年半的上 涨行情。

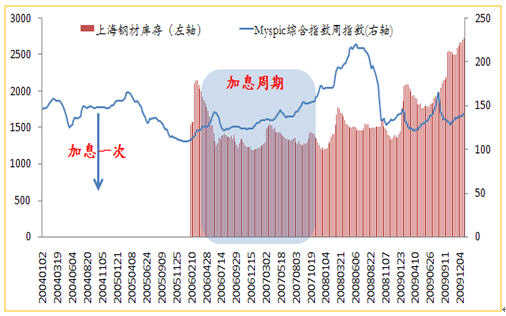

2.对称加息将提高贷款的资金成本,对钢贸企业的资金链是个重大考验,质押融资将受很 大影响。据我们之前的研究,钢材库存和价格与货币政策的松紧有密切关系,即货币政策趋紧,钢材库存将减少,钢价调整后上行。反之亦反。我们以2006年的 加息为例,05底至06年初,上海的钢材库存处于高位,4月28日启动加息后,库存大幅下降,钢价则上行,之后保持低库存和钢价上涨。

图表8 钢材库存、钢价与加息的关系

数据来源:mysteel数据中心

3.对房地产行业的影响。2004年,国家以前所未有的力度大力整顿土地市场,政府政 策围绕抑制投资过热和房地产投机,重点集中在土地与金融政策两个方面。通过控制房地产供应的源头、规范房地产市场秩序、通过加息等手段来平衡房地产市场供 求等几个方面全方位对房地产市场进行规范。2004年10至2007年12月升息期间,随着房地产行业政策的调控力度加大,致使新开工面积和房屋价格指数 维持低位运行。

图表9 加息对房地产行业的影响

数据来源:国家统计局,中国人民银行,mysteel数据中心

4.对汽车行业的影响。银行加息对汽车生产企业的负面影响主要表现在其财务成本增加。 如2003年,人们对汽车市场的预期比较乐观,一些企业开始积极扩大产能,如新建工厂、引进新生产线等。而这些再建工程很大一部分的资金来源于银行贷款。 其次,贷款加息对汽车流通业应该说有点负面影响,但并不大。负面影响表现在两方面,一是银行对有些经销商的贷款可能收缩,导致经销商资金紧张,经营困难; 二是即便不收缩,经销商因贷款加息而增加资金使用成本,提高经营风险。自2004年4月份起,汽车市场一度低迷后,像一汽丰田等绝大多数制造商或供应商, 普遍减少汽车经销商和流通领域的商品车库存。再次,贷款加息增加汽车私人消费的贷款成本,降低汽车需求。总之,升息周内,汽车的销量维持低位的增长状态, 平均在20%左右,其它年份平均在50%以上的增速。

图表10 加息对汽车行业的影响

数据来源:国家统计局,中国人民银行,mysteel数据中心

上一篇 : 国际薄板需求弱 进口市场冷清

下一篇 : 10月份PMI指数54.7% 连续第三个月回升